Могут ли камни платить налоги?

Анализ правового статуса камней в контексте налогового законодательства РФ и мировых принципов

1. Введение: Суть вопроса о налогообложении неодушевленных предметов

Вопрос о том, могут ли камни платить налоги, на первый взгляд, может показаться абсурдным или чисто философским. Однако он затрагивает фундаментальные принципы налогового и гражданского права, касающиеся правосубъектности, объектов и субъектов налогообложения, а также природы налоговых обязательств. Анализ этого вопроса позволяет углубиться в понимание того, как правовая система определяет, кто и за что несет фискальное бремя.

Предварительный и однозначный ответ на этот вопрос — нет, камни не могут платить налоги. Для полного понимания этого утверждения необходимо рассмотреть ключевые аспекты, которые будут последовательно проанализированы в данном докладе. Будет изучено, кто признается налогоплательщиком в соответствии с законодательством Российской Федерации и общими мировыми принципами, какова юридическая природа неодушевленных предметов, а также какие элементы налогообложения (объект и налогооблагаемое событие) являются определяющими. Особое внимание будет уделено тому, как природные ресурсы, включая камни, вовлечены в налоговую систему, демонстрируя, что налоговая обязанность всегда возлагается на правосубъектных лиц, а не на сами объекты.

2. Правовой статус налогоплательщика в Российской Федерации и мире

Понимание того, кто может быть налогоплательщиком, является отправной точкой для ответа на поставленный вопрос. Налоговая система любой страны строится на четком определении субъектов, на которых возлагается обязанность по уплате налогов.

Согласно Налоговому кодексу Российской Федерации (НК РФ), налогоплате́льщик — это физическое лицо или организация, на которые законодательством возложена обязанность уплатить налог, сбор или страховые взносы. Это определение является краеугольным камнем налоговой системы РФ, четко ограничивая круг субъектов налоговых правоотношений. В некоторых случаях, предусмотренных НК РФ, к налогоплательщикам могут относиться и иностранные структуры без образования юридического лица, но они всё равно являются формально признанными организациями. Налогоплательщики также подразделяются на резидентов и нерезидентов, что определяет объем их налоговых обязательств.

Международная практика в целом совпадает с российским подходом. Например, американский финансовый словарь и законодательство США определяют налогоплательщика как "лицо или организацию" (individual or business entity), которые должны платить налоги федеральному, государственному или местному органу власти. Это свидетельствует об универсальности принципа: налогоплательщиком может быть только субъект права, обладающий определенной правосубъектностью.

Центральным понятием, определяющим возможность быть налогоплательщиком, является налоговая правоспособность — способность субъекта иметь права и обязанности по уплате налогов, предусмотренная нормами налогового права. Для физических лиц налоговая правоспособность возникает с момента рождения. Для осуществления налоговых обязательств, например, в США, физическим лицам требуется идентификационный номер налогоплательщика, такой как Social Security number. Это демонстрирует необходимость формальной идентификации активного субъекта.

Для юридических лиц (организаций) налоговая правосубъектность возникает с момента их государственной регистрации и неразрывно связана с приобретением гражданской правосубъектности и определенной имущественной обособленностью. Гражданский кодекс РФ (ГК РФ) подтверждает, что юридическое лицо может иметь гражданские права и нести обязанности, соответствующие целям его деятельности, с момента внесения сведений о его создании в Единый государственный реестр юридических лиц (ЕГРЮЛ). Это означает, что юридическое лицо приобретает способность быть участником правоотношений, в том числе налоговых, только после официального создания и признания государством.

Принципиальное понимание заключается в том, что камни, будучи неодушевленными предметами, не являются ни физическими лицами (они не рождаются в правовом смысле), ни организациями (их нельзя зарегистрировать как юридическое лицо). Следовательно, они не обладают ни правоспособностью, ни правосубъектностью. Без этих фундаментальных юридических качеств им не может быть возложена обязанность по уплате налога. Это не просто отсутствие обязанности, а отсутствие самой возможности быть субъектом правоотношений.

Сравнение подходов в РФ и общих мировых принципов показывает, что, несмотря на налоговый суверенитет каждого государства, базовые определения налогоплательщика как "лица" или "организации" являются универсальными для большинства правовых систем. Этот принцип, что налогоплательщиком может быть только правосубъектное лицо, остается неизменным. Это укрепляет вывод о том, что отсутствие правосубъектности у камней является не только спецификой российского законодательства, но и общемировой правовой преградой для их налогообложения.

Более того, требования к налогоплательщикам, особенно при применении специальных налоговых режимов в РФ (УСН, ЕСХН, ПСН, НПД, АУСН), включают такие параметры, как годовой доход, численность сотрудников, остаточная стоимость основных средств. Эти критерии подчеркивают, что налогоплательщик — это активный экономический субъект, способный вести деятельность, получать доход, иметь сотрудников и основные средства, а также вести учет и подавать отчетность. Камень не может соответствовать ни одному из этих критериев, что делает его неспособным к выполнению налоговых обязательств. Налоговая система требует активного участия, ведения учета, расчетов и своевременной уплаты, что неодушевленный предмет выполнить не может.

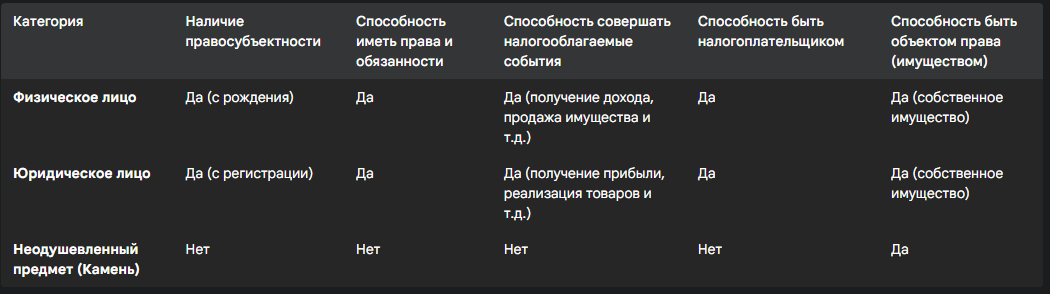

В следующей таблице представлено сравнение правового статуса субъектов налогообложения и неодушевленных предметов, наглядно демонстрирующее фундаментальные различия.

Таблица 1: Сравнение правового статуса субъектов налогообложения и неодушевленных предметов

3. Юридическая природа неодушевленных предметов (камней) в гражданском праве

Для полного понимания невозможности налогообложения камней необходимо обратиться к их юридической природе в гражданском праве.

В гражданском праве Российской Федерации и большинства других стран неодушевленные предметы, включая камни, рассматриваются как вещи или имущество. Это означает, что они являются объектами гражданских прав, а не их субъектами. Камни могут быть классифицированы как движимое или недвижимое имущество в зависимости от их прочной связи с землей. Например, камни, находящиеся в недрах земли или являющиеся частью земельного участка, рассматриваются как недвижимое имущество (например, "участки недр" ). После добычи и отделения от земли, камни (например, в виде щебня, гравия, строительного камня) становятся движимым имуществом.

Права собственности на вещи – право владения, пользования и распоряжения – принадлежат собственнику вещи, а не самой вещи. Это означает, что экономическая ценность, извлекаемая из камня (например, от продажи или использования), принадлежит его владельцу. Если камень приносит доход (например, от добычи или продажи), этот доход принадлежит собственнику или пользователю, а не самому камню. Таким образом, налогообложение всегда направлено на доход или имущество субъекта, а не на сам объект.

Ключевое различие между субъектами и объектами права заключается в том, что вещи являются объектами прав, а не субъектами (носителями) прав и обязанностей. Камни не обладают волей, сознанием и способностью к самостоятельным юридически значимым действиям. Они не могут вступать в правоотношения, нести юридическую ответственность, заключать сделки или выполнять какие-либо обязанности. Налоговая обязанность — это юридическая обязанность, которая может быть возложена только на правосубъектное лицо. Камень не может быть привлечен к ответственности за неуплату налога, не может быть оштрафован или подвергнут принудительному взысканию. Это фундаментальный юридический барьер. Камни являются инструментами или предметами экономической деятельности, которые могут быть использованы или проданы, но они не являются акторами, способными самостоятельно вступать в налоговые правоотношения или выполнять налоговые обязанности.

В некоторых правовых системах (например, в Новой Зеландии и индийском штате Уттаракханд) существуют прецеденты и ведутся дискуссии о предоставлении определенного правового статуса или "прав" природным объектам (рекам, лесам). Эти концепции, как правило, направлены на защиту природы от эксплуатации и предоставление ей возможности быть представленной в суде (например, через назначенных опекунов или представителей). Однако даже в таких случаях цель состоит в том, чтобы природа могла "судиться или быть судимой" для своей защиты, а не в том, чтобы возлагать на нее налоговые обязательства. Налогообложение по своей сути предполагает изъятие части стоимости или дохода, что требует активной экономической деятельности или наличия имущества, а также способности к отчетности и уплате. Предоставление прав не означает автоматическое возникновение обязанностей, тем более таких сложных, как налоговые.

4. Элементы налогообложения: Объект и Налогооблагаемое событие

Помимо статуса налогоплательщика, для возникновения налоговой обязанности необходимы два ключевых элемента: объект налогообложения и налогооблагаемое событие.

Объект налогообложения — это не просто вещь, а "реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога". Примерами объектов налогообложения являются доходы (для НДФЛ), кадастровая стоимость собственности (для налога на имущество физических лиц), объем или стоимость добытых полезных ископаемых (для НДПИ). Важно, что объект налогообложения — это не сам налогоплательщик, а некое обстоятельство, ценность или имущество, принадлежащее налогоплательщику или связанное с его деятельностью. Камень сам по себе является лишь физической характеристикой или имуществом, но не обстоятельством, которое само по себе создает обязанность без участия субъекта.

Налогооблагаемое событие (taxable event) — это любое происшествие или транзакция, которая вызывает налоговую обязанность у лица (или организации) в соответствии с соответствующими правовыми положениями. Это событие, которое по решению правительства или уполномоченного органа подлежит налогообложению. Примеры налогооблагаемых событий включают получение дохода (например, зарплата, прибыль от продажи имущества, арендная плата), продажу активов, получение выигрышей, передачу товаров или оказание услуг. Все эти события связаны с активными действиями или изменениями в правовом или экономическом статусе субъекта.

Камни сами по себе не могут быть объектом налогообложения в качестве плательщика или совершать налогооблагаемые события. Камень не является "доходом", "прибылью", "расходом" или "реализацией товаров/услуг". Он может быть предметом реализации, но не самой реализацией. Камень не может "получить доход", "продать имущество", "сдать что-либо в аренду" или "получить выигрыш", поскольку он не обладает волей, сознанием, способностью к действию или правосубъектностью. Налоговая обязанность является следствием юридически значимых действий или состояния субъекта. Поскольку камни не могут совершать такие действия или иметь такой статус, они не могут быть источником налоговой обязанности. Налогообложение всегда связано с определенным "объектом" (имуществом, доходом) и "событием" (продажей, получением дохода). Эти объекты и события, в свою очередь, всегда связаны с деятельностью, владением или иным обстоятельством, которые происходят с участием субъекта права. Камни, будучи неодушевленными, не могут проявлять активность (добывать, продавать, получать доход) и не обладают волей для вступления в правоотношения или совершения юридически значимых действий.

5. Налогообложение природных ресурсов и имущества: Кто платит и за что?

Для дальнейшего прояснения вопроса целесообразно рассмотреть конкретные налоги, которые могут быть связаны с камнями как природными ресурсами или имуществом.

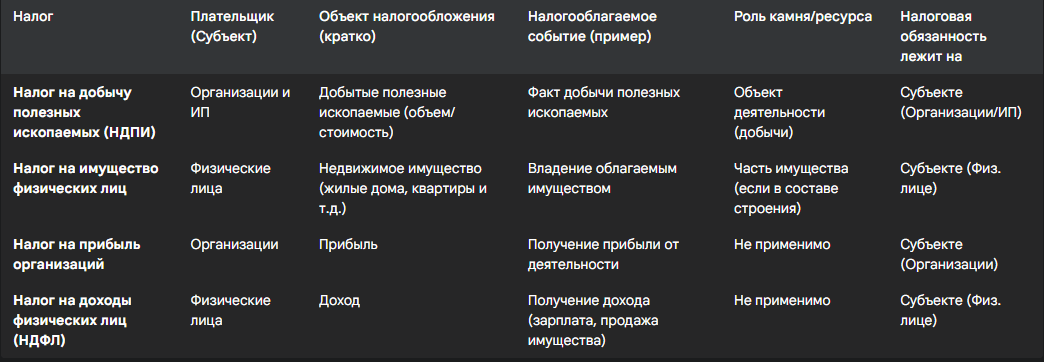

Налог на добычу полезных ископаемых (НДПИ) в РФ: Плательщиками НДПИ являются организации и индивидуальные предприниматели, которые осуществляют добычу полезных ископаемых на основании лицензии на право пользования недрами. Эти лица подлежат постановке на учет в налоговых органах по отдельному основанию как налогоплательщики НДПИ. Объектом налогообложения признаются полезные ископаемые, добытые из недр на территории РФ или за ее пределами, а также извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию. Налоговая база определяется как количество или стоимость добытого полезного ископаемого. Уплата налога происходит ежемесячно.

Ключевым аспектом здесь является то, что НДПИ — это налог на деятельность по извлечению природных ресурсов, а не на существование камня как такового. Налогоплательщиком является субъект, который эту деятельность осуществляет и получает от нее доход. Например, в РФ все недра принадлежат государству, а разрабатывать их могут сертифицированные юридические лица, которые обязаны платить за это НДПИ. Это подтверждает, что обязанность лежит на пользователе недр, а не на самом полезном ископаемом. Камень здесь выступает как объект деятельности, но не как субъект налоговых отношений.

Налог на имущество физических лиц: Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Объектом налогообложения является расположенное в пределах муниципального образования следующее имущество: жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные здания, строения, сооружения, помещения. Налоговая база определяется исходя из кадастровой стоимости собственности.

Природные, необработанные камни, не являющиеся частью строений или недр, не перечислены как самостоятельный объект налогообложения по налогу на имущество физических лиц. Если камень используется как строительный материал, он становится частью облагаемого налогом строения, но не облагается сам по себе. Этот налог также демонстрирует, что обязанность по уплате налога лежит на собственнике имущества, а не на самом имуществе. Налог на имущество — это налог на право собственности и на созданную или привязанную к земле стоимость, а не на природные, необработанные камни.

Другие налоги, связанные с имуществом/доходом: Налог на прибыль организаций (объектом которого является прибыль, полученная организацией ) и Налог на доходы физических лиц (НДФЛ, объектом которого является доход физических лиц ) также подтверждают общий принцип. Камень не может получать прибыль или доход. Все основные налоги в РФ (и в мире) привязаны к доходу, прибыли, имуществу или определенной деятельности, которые генерируются или принадлежат правосубъектным лицам.

Разграничение между налогообложением самого объекта и деятельности/дохода, связанного с объектом: Ключевое различие заключается в том, что камни, как и другие природные ресурсы или объекты имущества, могут быть предметом налогообложения (т.е. их наличие или использование влияет на размер налога), но не субъектом налогообложения. Налог взимается не с камня, а с лица, которое:

- Добывает камень (НДПИ).

- Владеет имуществом, в состав которого входит камень (налог на имущество).

- Получает доход от продажи камня или продукции из него (НДФЛ, налог на прибыль).

Это подтверждает, что налоговая обязанность всегда является результатом действий или статуса субъекта, а не пассивного существования объекта. Для возникновения налоговой обязанности требуется "налогооблагаемая связь" (nexus) между налогоплательщиком и налоговым событием или объектом. Эта связь всегда подразумевает активное участие (например, получение дохода) или владение (например, имуществом) со стороны правосубъектного лица. Камни, будучи неодушевленными, не могут установить такую связь самостоятельно, поскольку они не обладают волей, сознанием или способностью к юридически значимым действиям.

Таблица 2: Обзор основных налогов, связанных с природными ресурсами и имуществом в РФ

6. Заключение: Почему камни не могут платить налоги

Проведенный анализ позволяет сделать однозначный вывод: камни не могут платить налоги. Это утверждение основано на нескольких ключевых принципах, которые являются фундаментальными для налогового и гражданского права как в Российской Федерации, так и в большинстве стран мира.

Во-первых, отсутствие правосубъектности является главной и непреодолимой причиной. Камни — это неодушевленные объекты гражданских прав (вещи), а не субъекты. Они не обладают ни правоспособностью (способностью иметь права и обязанности), ни правосубъектностью (способностью быть участником правоотношений). Налогоплательщиками, в соответствии с законодательством РФ и общемировыми принципами, могут быть только физические или юридические лица, способные нести юридические обязанности. Камни не могут выражать волю, заключать сделки, нести ответственность или быть стороной в правоотношениях.

Во-вторых, невозможность совершения налогооблагаемых событий также исключает камни из числа потенциальных налогоплательщиков. Налоговая обязанность возникает в результате совершения налогооблагаемого события — юридического факта, связанного с экономической деятельностью, владением имуществом или получением дохода. Камни не способны к активным действиям, которые порождают налоговую обязанность, таким как получение дохода, продажа имущества, ведение бизнеса или извлечение прибыли. Налоги всегда связаны с деятельностью или имуществом, принадлежащим правосубъектному лицу, а камень может быть лишь объектом такой деятельности или частью имущества, но не ее субъектом.

В-третьих, налоговая система последовательно проводит различие между объектом и субъектом налогообложения. Даже в случаях, когда налоги связаны с природными ресурсами (например, Налог на добычу полезных ископаемых – НДПИ) или имуществом (Налог на имущество физических лиц), плательщиком всегда является физическое или юридическое лицо, которое добывает эти ресурсы, владеет имуществом или извлекает из них доход. Налог взимается за деятельность или право собственности, а не за само существование камня. Например, НДПИ уплачивается за право пользования недрами и добычу полезных ископаемых, а не за сам ресурс, лежащий в земле.

Налоговая обязанность является публично-правовой обязанностью, которая может быть возложена только на лицо, обладающее соответствующей юридической способностью. Камни не могут подавать налоговые декларации, вести бухгалтерский или налоговый учет, получать доходы, нести расходы, отвечать за налоговые нарушения или оспаривать решения налоговых органов. Все эти действия требуют наличия правосубъектности и активной воли. Даже концепции присвоения правового статуса природным объектам в некоторых странах направлены на их защиту и предоставление им прав, но не на возложение на них обязанностей по уплате налогов. Эти концепции не изменяют фундаментального принципа налогообложения.

Таким образом, исходя из действующих правовых норм Российской Федерации и общепринятых мировых принципов налогового и гражданского права, камни не могут платить налоги. Налоговая обязанность является атрибутом правосубъектности, которой неодушевленные предметы не обладают.

Комментарий удалён

Комментарий удалён

Комментарий удалён

Комментарий удалён

Комментарий удалён

Комментарий удалён

Комментарий удалён

Комментарий удалён

"Физическое лицо - Способность быть объектом права (имуществом) - Да"

Наверное речь о детях

Еще лучше